나는 연금 최적화로 매월 남들보다 연금을 3배나 더 받는다 또는 나 혼자가 편한데 왜 다 같이 해야 해

시니

2025-04-13 21:35

689

0

-

- 관련링크 : https://www.kdgmall.kr619회 연결

본문

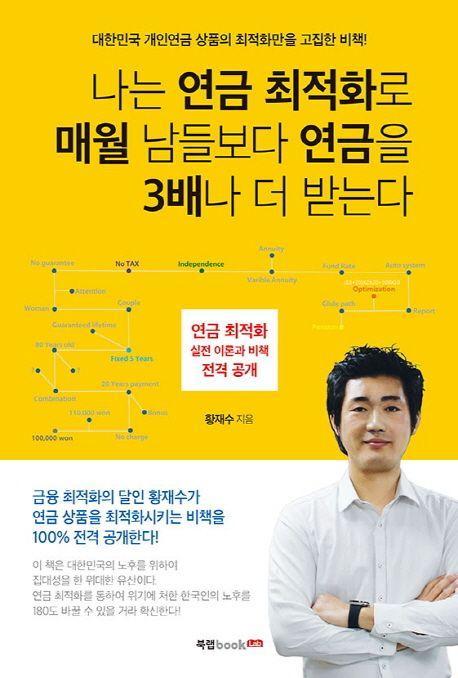

나는 연금 최적화로 매월 남들보다 연금을 3배나 더 받는다

도서명 : 나는 연금 최적화로 매월 남들보다 연금을 3배나 더 받는다

저자/출판사 : 황재수, 북랩

쪽수 : 376쪽

출판일 : 2019-03-29

ISBN : 9791162996096

정가 : 17900

연금 최적화를 시작하며 … 5

Part 01 3배를 더 받고 싶다면 최적화로 세팅하라

연금 최적화 첫 번째 | 월 납입 금액만 잘 정해도 반은 성공이다 … 20

기본적이면서도 의외로 중요한 월 납입 금액_20

선은 긋고 넘어가자! 개인연금_20

매월 장기간 납입 가능한 금액을 정해야 한다_21

연금의 목적은 연금이다_22

연금은 가입자 중심으로 가입해야 한다_22

소액으로 월납 적립식이면 충분하다_23

노후를 망치게 하는 말도 안 되는 연금 광고_24

맞춤복 같은 납입 금액 정하기_26

국민연금이나 퇴직연금이 없는 사람들_28

종착지가 노후 빈곤인 열차 티켓은 예약하지 않기_29

연금 최적화! 애초부터 중도 하차는 되지 않도록 설계되었다_30

연금 최적화 두 번째 | 추가납입으로 무임승차하자 … 32

추가납입으로 연금 최적화 열차에 무임승차하자_32

단기 상품의 장점까지 갖춘 장기 상품_35

최소 가입 금액이 15, 20, 30만 원짜리인 연금 상품은 가입하지 말자_38

본전 심리는 도움이 안 된다_40

1억의 가치가 있는 커피숍 창업 스토리_43

눈에 보이지 않는 물가상승률_46

물가상승률을 따라잡는 연금 최적화_48

물가는 천천히 올라가도 결국은 우상(右上)향_49

연금 상품의 장점은 극대화시키고, 단점은 최소화시킨다_51

쓸데도 없는 헛걱정은 하지 말자_53

구체적인 추가납입 금액 정하기_55

실효 위험도 막아 주는 추가납입_62

추가납입까지 신용카드로 납부하여 일석사조를 얻다_64

연금 최적화 세 번째 | 납입 기간이 전세(戰勢)를 바꾼다 … 66

납입 기간을 제발 10년 납으로는 하지 말자_66

적립금이 많이 누적되어 있는 연금이 애착도 간다_ 67

거북이 연금이 토끼 연금을 이긴다_70

결국 연금은 월 연금 수령액이 많이 나오는 연금이 깡패다_72

기존의 연금 공식에서 벗어난 새로운 납입 기간_75

연금은 절대 목표 연금 적립 금액에 목 매면 안 된다_78

부담이 없고 유연성이 뛰어난 장기(長期) 납입으로_80

친구와 술과 연금은 오래될수록 좋다_82

Part 02 연금을 뼛속까지 최적화시키면 믿을 수 없는 일이 벌어진다

연금 최적화 네 번째 | 두 가지 연금 지급 형태의 환상적인 콤비네이션 … 86

원하는 확정 기간 동안 연금을 수령할 수 있는 확정형 연금_86

죽을 때까지 나오는 종신형 연금도 태생(胎生)은 두 종류!_87

상속형 연금은 바보들만 선택하는 것이다_89

연금이 평생 지급되는 형태는 양날의 칼_91

확정형 연금과 종신형 연금, 환상의 콤비네이션_92

매월 월급처럼 받는 연금이 진짜 연금이다_93

순서를 잘 배치하면 훨씬 더 많은 연금을 받을 수 있다_94

장기 생존에 따른 생존 이익은 연금 최적화의 레버리지를 올린다_99

유아와 노인은 반드시 통제를 받아야 한다_101

제대로 효자 노릇 하는 최적화된 연금의 조건_104

연금 최적화 다섯 번째 | 연금 개시 시점의 용병술 … 106

80세부터 받기 위해 연금 개시를 80세로 정하는 것이 아니다_106

코리안 연금의 미스테이크(오류)_108

연금은 릴레이 경기에서 바통 터치 하듯이 개시해야 한다_113

라면을 동시에 끓여 먹을 때 나머지 라면은 식고 있다_116

연금 개시 시점은 5년이 아니라 1년 단위로 정하는 것이다_119

연금 최적화 여섯 번째 | 선발 투수는 5년 확정형 연금으로! 마무리 투수는 종신형 연금으로! … 120

사라져 버린 고정금리의 확정이율형 연금_120

공시이율형 연금은 고정금리가 아니라 변동금리이다_121

수익의 영향을 받는 실적배당형 연금_123

골치 아픈 증권사의 연금펀드와 하수인들_125

마지막으로 개시되는 연금 주자를 배치하는 방법_140

연금 최적화 일곱 번째 | 부부는 누가 받아도 많이만 받으면 그만이다 … 152

심리적으로 선택될 수밖에 없는 부부연금형_152

부부연금형 같은 개인연금형 연금_154

자살률 1위인 나라가 가장 오래 사는 나라?_157

마지막 공짜 연금은 많이 받아 갈수록 더 많이 받아 간다_159

치매보험에 공짜로 가입하는 방법_161

많이 받아 다 쓰는 것이 연금이다_166

이혼은 해도 후회, 안 해도 후회_167

연금 최적화 여덟 번째 | 전 세계에서 가장 오래 사는 한국인에게

죽을 때까지 나온다 … 170

연금에서 몸의 대상자는 따로 있다_170

여자가 남자보다 더 오래 사는데, 연령도 더 낮다_171

몸의 대상자는 여자로! 연금 개시 시점의 기준은 남자로!_173

노후에는 리허설이 없다_175

세계에서 가장 오래 사는 여자에게 죽을 때까지 나온다_176

몸의 대상자는 가급적이면 여자로_178

납입 면제는 옵션이다_182

연금 최적화 아홉 번째 | 마지막으로 개시하는 연금은 일단 손익분기점만 넘으면 된다 … 185

연금 지급의 보증을 공짜로 해 주지는 않는다_185

100세까지 사는데 100세 보증형을 선택한다?_186

양변기의 물은 내려야지 새로운 물이 다시 차 올라온다_188

국민연금의 연기연금제도는 더 준다 해도 신청하지 마라_191

연금 최적화 열 번째 | 보증되지 않는 것이 가장 보증되는 것이다 … 196

범위가 넓고 보증 기간이 길면 연금은 더 적게 나온다_196

원금미보증형이 원금보증형보다 월등히 뛰어나다_196

시간은 존재감 없이 분산투자가 되고 있다_199

Part 03 왜 연금 최적화인가?

연금 최적화 열한 번째 | 연금 최적화의 숲을 찾는 방법 … 202

전 세계에서 가장 오래 사는 100세 시대의 나라_202

환경을 이용하면 무서운 지렛대 효과가 나타난다_203

한번 입단하면 탈퇴가 불가능한 종신 연금_205

숫자의 속임수(Trick)에 속지 말자_208

독이 되는 세제혜택_210

수령하는 고액 연금의 연금소득세가 모두 비과세된다_212

금리도 하나의 국한된 투자 범위일 뿐이다_216

오히려 더 위험한 예금자 보호 5,000만 원_218

고액의 큰 목돈은 절대로 은행의 예금에 두면 안 된다_222

연금 최적화 열두 번째 | 연금 최적화의 꽃을 고르는 방법 … 224

개인연금 상품과의 지독한 사랑에 빠졌었다_224

반드시 6가지가 부합해야 한다_227

‘징키스 칸의 매’ 같은 놈은 따로 있었다_229

Part 04 10억의 가치가 있는 연금 최적화

연금 최적화 열세 번째 | 수익률을 *지 말고 비율을 *아라! … 234

무엇이 연금 최적화를 더 위대하게 만드는가?_234

국내에서 제대로 된 평생의 장기 복리 금융 상품은 단 하나_235

복리의 힘을 제대로 받으려면_236

말만 복리인 은행의 월 복리 적금_238

복리라는 가면을 쓰고 있는 비과세 저축보험과 종신보험_240

우리나라에서 진짜 제대로 된 비과세는 따로 있다_242

장기적으로 꾸준한 수익이 진짜 수익_244

반드시 공격수와 수비수를 같이 두어야 한다_250

적립식 펀드는 없다_254

투입 금액의 펀드가 아니라 연금 적립금의 펀드가 중요하다_256

초기 약 2년 동안의 수익률은 무의미하다_257

납입 기간 동안 평균적으로 연 복리 5%를 기대 목표로!_261

수익을 *지 말고, 비율을 *아라!_264

퇴직연금 확정기여형(DC형)으로 수익률 전국 상위 1% 되기_270

연금에서 제대로 된 분산투자를 하는 방법_273

연금 최적화에 가장 적합한 금융 상품은 단 하나_277

중도 인출과 대출은 가능하지만 아예 안 된다고 생각을 하자_281

계약자는 한 가지만 제대로 하면 된다_283

펀드 종류의 비율을 분산하는 방법_285

Part 05 적은 돈으로 큰돈을 만드는 것이 진짜 연금 최적화

연금 최적화 열네 번째 | TDF와 실적배당형 투자연금(GLWB, GMWB)에 불혹(不惑)하라! … 292

당하고 또 당하고 이번엔 TDF에 또 당할 것인가?_292

연금 개시 후의 실적배당 투자연금 전환은 유명무실(有名無實)_299

연금 최적화 열다섯 번째 | 6만 원만 올려도 60만 원 이상 더 받을 수 있다 … 322

+10%의 마법_322

연금 최적화 열여섯 번째 | 연금의 주인을 정하는 방법 … 325

‘계약자 = 피보험자 = 수익자 = 여자’로 하면 생기는 것_325

연금 최적화 열일곱 번째 | 기회는 볼 줄 알아야 하고 타이밍은 제때에 잡아야 한다 … 328

대한민국 개인연금 상품의 현주소_328

연금 플랜은 현실적으로 실현이 불가능하면 안 된다_329

통계의 평균수명이 연장되기 전에 가입하는 것이 유리하다_332

연금 최적화 열여덟 번째 | 일시납이나 거치식 목돈으로 타임머신 타기 … 337

인생은 추억이 전부다_337

결국 누구든 얼떨결에 노후를 맞이하게 된다_338

노후를 바꾸는 5년 확정형 연금_338

연금은 암을 극복한 암 완치 환자들처럼 소비해야 한다_341

은퇴 이후 가장 중요한 집중 활동 기간 5~10년_342

일시납이나 거치식으로 타임머신 타기 _346

상속형 연금을 압도하는 5년 확정형 연금_348

연금 최적화 열아홉 번째 | 다른 연금과의 조합으로 연금 수령 효율 더 올리기 … 352

연금 최적화의 무기는 5년 확정형이 주연급, 종신형은 조연급_352

종신형 국민연금과의 최적화된 조합_352

확정형 퇴직연금과의 최적화된 조합_356

종신형 특수직역연금과 최적화된 조합_361

종신형 기타 부동산과 최적화된 조합_362

가입하면 노후를 망칠 수 있는 연금 상품과 하수인들_364

교직에 계셨던 분이 하신 말씀_367

연금 최적화 스무 번째 | 회장님처럼 연금 적립금 보고서 확인하기 … 369

이제 연금 최적화가 이해되는가?_369

꼭 알아야 할 용어_369

가장 중요한 것은 수익률이 아니라 계약자 적립금이다_370

연금 개시 D-day 5년 전_372

드디어 최적화된 연금 개시하기_374

연금 최적화를 마치며 … 376

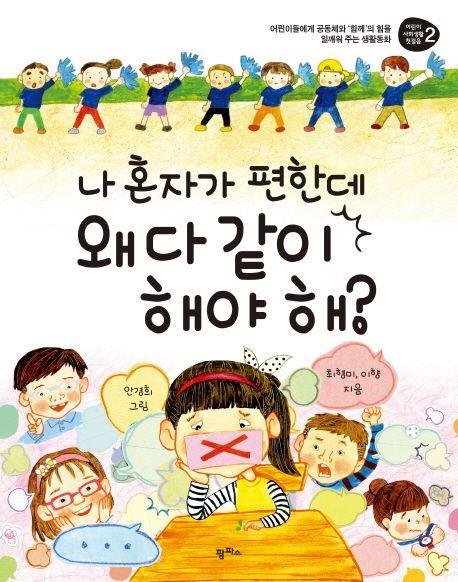

나 혼자가 편한데 왜 다 같이 해야 해

도서명 : 나 혼자가 편한데 왜 다 같이 해야 해

저자/출판사 : 최형미 , 이향, 팜파스

쪽수 : 120쪽

출판일 : 2019-01-10

ISBN : 9791170262312

정가 : 12000

함께여서 더 좋아요

내 마음대로 하고 싶어!

**우리는 혼자 살 수 없어요 -사회를 이루고 살아가는 우리

학급회의는 왜 자꾸 하는 거야?

**각자의 의견이 모이면 큰 뜻이 돼요 - 의견을 모으는 방법

반 티셔츠는 정말 입기 싫은데

**사회를 나타내는 것은 무엇이 있을까요? - 우리를 나타내는 것

어떻게든 이기고 싶어!

**약속은 크고 다양해요 -사회에서 하는 약속

진짜 중요한 건 따로 있어!

**마음을 모으고 힘을 합치면 사회는 커지고 행복은 늘어나요 - 공동체를 이루는 방법

우리만의 추억을 만들다

**나, 너, 우리, 함께 -모두 함께하는 즐거운 사회

댓글목록0